Investimenti in beni strumentali: spese da programmare e, se possibile, anticipare!

Si avvicina la chiusura dell’esercizio e si propone per gli imprenditori l’occasione di valutare la convenienza di eventuali investimenti da sostenere entro il 31/12. Soprattutto quest’anno è di fondamentale importanza essere a conoscenza delle norme agevolative in vigore, considerando che il Legislatore ha definito degli interventi di ampio respiro, che si estendono anche agli anni a venire, ma con vantaggi man mano decrescenti. Le imprese attualmente hanno infatti la possibilità di conoscere anticipatamente il risparmio di imposta correlato agli investimenti in beni strumentali con un orizzonte temporale di medio-lungo termine.

In particolare la Finanziaria 2022, ad oggi ancora in bozza e in via di approvazione, prorogherà ilcredito d’imposta per l’acquisizione di beni strumentali nuovi, materiali ed immateriali, di tipo “INDUSTRIA 4.0”, destinati a strutture produttive ubicate nel territorio dello Stato. Si tratta, dunque, di un’estensione temporale delle norme già note, contenute nei commi da 1051 a 1063, articolo 1, della Legge 178/2020, con nuovi coefficienti differenziati per ciascuna delle annualità per le quali l’agevolazione verrà estesa.

Il Legislatore interviene nell’ottica di supportare e incentivare gli investimenti in beni strumentali, prediligendo quelli funzionali alla trasformazione tecnologica e digitale dei processi produttivi, continuando a stimolare e sostenere la spesa privata in ricerca, sviluppo e innovazione tecnologica.

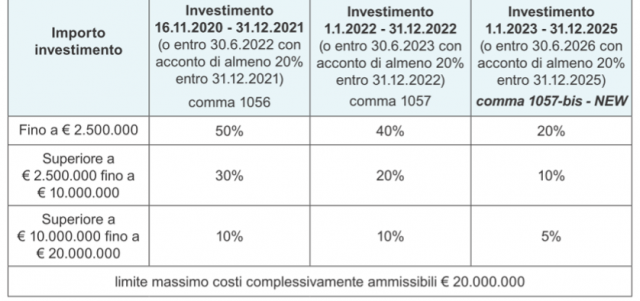

Il credito d’imposta riconosciuto ed oggetto di proroga è quello spettante con riferimento ai beni materiali nuovi “Industria 4.0”. La misura del credito è pari al 50% qualora l’investimento sia effettuato entro il 31 dicembre 2021 (o entro il 30 giugno 2022 con acconto di almeno 20% entro 31 dicembre 2021). Successivamente, qualora l’investimento sia effettuato dal 1 gennaio 2022 e entro il 31 dicembre 2022 (o entro 30 giugno 2023 con acconto di almeno 20% entro 31 dicembre 2022), il credito passerà al 40%. Per gli investimenti effettuati invece tra il 1° gennaio 2023 e 31 dicembre 2025 (o entro 30 giugno 2026 con acconto di almeno 20% entro 31 dicembre 2025) il credito sarà pari al 20% del costo sostenuto.

In precedenza, il termine ultimo per l’effettuazione degli investimenti era il 31.12.2022. Attenzione però che la percentuale del credito di imposta riconosciuto decresce in base al periodo di effettuazione dell’investimento.

Di seguito si riepiloga la misura del credito spettante, in base al momento di effettuazione dell’investimento e in base alla spesa sostenuta:

CREDITO DI IMPOSTA BENI MATERIALI INDUSTRIA 4.0

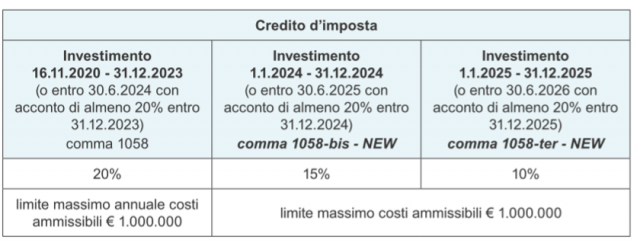

Anche relativamente ai beni immateriali nuovi “Industria 4.0”, oltre alla proroga dei termini, è stata prevista una modulazione decrescente della relativa misura a seconda del periodo di effettuazione dell’investimento.

La misura del credito è pari al 20% qualora l’investimento sia effettuato entro il 31 dicembre 2023 (o entro 30 giugno 2024 con acconto di almeno 20% entro 31 dicembre 2023). Successivamente l’importo del credito riconosciuto per i beni immateriali passerà al 15%, nel limite massimo di costo ammissibile fino a €1.000.000, qualora l’investimento sia effettuato tra il 1° gennaio 2024 e 31 dicembre 2024 (o entro 30 giugno 2025 con acconto di almeno 20% entro 31 dicembre 2024), oppure pari al 10% di credito, sempre nel limite massimo di costo ammissibile fino a €1.000.000, qualora l’investimento sia effettuato tra il 1° gennaio 2025 e 31 dicembre 2025 (o entro 30 giugno 2026 con acconto di almeno 20% entro 31 dicembre 2025).Anche per questa agevolazione, in precedenza, il termine ultimo per l’effettuazione degli investimenti era il 31.12.2022.

CREDITO DI IMPOSTA BENI IMMATERIALI INDUSTRIA 4.0

Per quanto concerne l’utilizzo del credito e la documentazione obbligatoria che deve essere predisposta restano valide le disposizioni di quanto già disciplinato dalla Legge 232/2016 (Finanziaria 2017).

Si rammenta semplicemente che per gli investimenti in esame è altresì richiesta una specifica comunicazione al MISE utilizzando l’apposito modello.

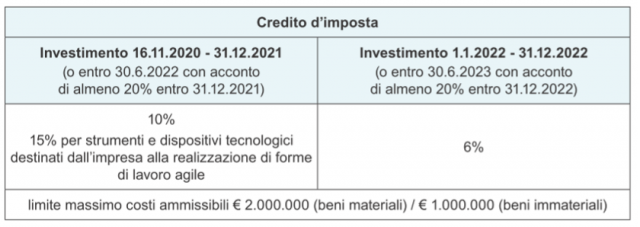

Infine, si segnala, purtroppo, il venir meno del credito d’imposta previsto per gli investimenti in beni strumentali “generici”, c.d. “beni non 4.0”, per i quali l’agevolazione si esaurisce entro il 31 dicembre 2022 (o 30 giugno 2023 con l’accettazione dell’ordine e contestuale acconto del 20% entro il 31 dicembre 2022).

CREDITO DI IMPOSTA BENI MATERIALI E IMMATERIALI “GENERICI”

Suggeriamo quindi di valutare attentamente le opportunità offerte dalle misure agevolative appena descritte, perché potrebbe essere veramente conveniente decidere di non rimandare investimenti che prima o poi sarebbero comunque da affrontare per sostenere e favorire la crescita aziendale.

Superbonus “senza pensieri”

110%: NK nuovo partner Ance Brescia per la consulenza fiscale rivolta alle imprese

Network & Knowledge stringe una partnership con Ance Brescia per aiutare, insieme all’Associazione costruttori, le imprese edili meno strutturate a gestire, per conto dei loro Committenti, contratti di appalto aventi ad oggetto interventi associati alle agevolazioni edilizie (superbonus 110% per efficientamento energetico e interventi antisismici, recupero del patrimonio al 50%, bonus facciate al 90% e interventi di riqualificazione energetica al 50-65%).

NK affianca le Imprese curando gli aspetti fiscali, legali e finanziari dell’intera operazione, partendo dall’analisi dell’intervento fino alla pratica di cessione del credito, il tutto in stretta collaborazione con i tecnici incaricati del progetto.

NK si propone infatti come soggetto di riferimento unico, d’intesa con Ance Brescia, per le Imprese meno strutturate assistendole in tutto il processo:

- nell’analisi di pre-fattibilità iniziale per la verifica dell’esistenza delle condizioni richieste dalla normativa in vigore per accedere ad una o più agevolazioni edilizie, con la conseguente stima del risparmio fiscale potenziale;

- nella predisposizione della contrattualistica con i Committenti e le Imprese sub-appaltatrici;

- nella richiesta di affidamenti bancari per soddisfare le esigenze finanziarie del cantiere;

- nella gestione dello sconto in fattura (modalità tecniche e fatturazione);

- nella richiesta a Istituti Bancari o a Poste Italiane di plafond per l’acquisto del credito originato dallo sconto in fattura;

- nell’assistenza al caricamento di tutta la documentazione sulla piattaforma dell’Istituto Bancario;

- nella pratica di cessione del credito successiva allo sconto in fattura e al rilascio del visto di conformità.

Nella sostanza, NK ha l’obiettivo di permettere all’impresa, che non è strutturata con un proprio apparato tecnico e amministrativo, di concentrarsi su quello che meglio sa fare, ovvero la realizzazione dell’intervento, potendo contare su un Partner “a portata di mano” che si occupa per lei di tutti gli aspetti burocratici legali allo sconto in fattura e alla successiva cessione del credito, mettendola così nelle condizioni di accettare lavori che, altrimenti, andrebbero ad appannaggio delle società concorrenti più strutturate.

Tutte le competenze integrate della nostra Società sono infatti messe al servizio delle Imprese per governare a 360 gradi le procedure di ottenimento del beneficio fiscale e per assisterle in ogni problematica che potrebbe emergere nelle varie fasi dell’intervento, evitando future e spiacevoli contestazioni, e consentendo all’Impresa di lavorare serenamente “senza pensieri”.

Costruire il Futuro #5/21

Chi fosse interessato ai nostri servizi può fin da ora contattare il Dott. Nicolò Marini, responsabile del Team Superbonus (info@n-k.it – 030 983333) oppure, in Ance Brescia, il Rag. Enrico Massardi (enrico.massardi@ancebrescia.it – 030 399133).

N&K per il Superbonus

Un team di professionisti per non perdere le agevolazioni edilizie

Tutti parlano del 110% e di agevolazioni edilizie in genere (oltre al SUPERBONUS, sisma-bonus, recupero del patrimonio al 50%, bonus facciate al 90% e interventi di riqualificazione energetica al 50-65%). Soprattutto quando si parla del 110%, la “regina delle agevolazioni”, sembra tutto troppo bello per essere vero, tanto che alcuni professionisti e alcune imprese edili, che non sono in grado di gestire l’”iter burocratico” che è necessario percorrere per ottenerlo, convincono il Committente che è meglio seguire le altre agevolazioni, “sorellastre” della “regina”, molto più facili e veloci da ottenere.

L’obiettivo di questo breve contributo è invece quello di mettere tutte le imprese edili nelle condizioni di essere pronte a gestire interventi agevolabili con il 110%, applicando il famigerato “sconto in fattura”. Pertanto, ecco qui di seguito il vademecum da seguire per gestire il cantiere del SUPERBONUS dall’inizio alla fine in 5 step.

Il primo step è individuare un tecnico preparato, che possa seguire il cantiere dall’analisi di pre-fattibilità all’asseverazione dei SAL o della fine lavori, passando dalla costruzione del capitolato stilato con il Prezziario Dei.

Se l’analisi di pre-fattibilità ha esito positivo, al secondo step, l’impresa deve preoccuparsi di come gestire, dal punto di vista finanziario, i flussi di uscita relativi ai costi di cantiere e i flussi di entrata relativi alla cessione del credito generato dallo “sconto in fattura”. In questa fase, è indispensabile l’individuazione di un professionista specializzato in programmazione finanziaria che possa aiutare l’imprenditore a pianificare le uscite e a rivolgersi agli Istituti Bancari per farsi finanziare il cantiere; altrettanto importante, rivolgendosi ad Istituti Bancari o a Poste Italiane, è ottenere un plafond per la cessione del credito che si genererà in capo all’impresa a seguito dello sconto in fattura.

Ottenuta la finanza, al terzo step si può sottoscrivere il contratto di appalto con il Committente e gli eventuali contratti di sub-appalto con i sub-appaltatori (per gli interventi che l’impresa non è in grado di realizzare direttamente). In questo frangente, è consigliato farsi seguire da un legale al fine di evitare “sorprese” in corso d’opera.

Sottoscritti i suddetti contratti, al quarto step, realizzati lavori sufficienti per arrivare al 30% dei lavori previsti, si è pronti ad emettere la prima fattura a zero (sconto in fattura), e a procedere con la successiva asseverazione da parte del tecnico, cui seguirà la comunicazione all’ENEA.

Ottenuta la ricevuta di invio, ecco che entra in gioco il Commercialista, quinto step, che, dopo avere caricato tutti i documenti relativi al cantiere sull’eventuale piattaforma utilizzata dal soggetto che si è impegnato ad acquistare il credito (Poste Italiane non lo richiede), si occuperà del visto di conformità e della comunicazione dell’opzione sconto in fattura. Fatta la suddetta comunicazione, il credito verrà trasferito dall’impresa all’Istituto Bancario o a Poste Italiane, che, a questo punto, anche se con tempi diversi, saranno pronte a pagare l’impresa; in questo modo, quest’ultima potrà rientrare dagli eventuali affidamenti che, al secondo step, aveva richiesto per finanziare il cantiere, e che, nel frattempo, ha utilizzato per pagare i sub-appaltatori e la propria struttura.

In tutto questo “percorso” NK si propone infatti come soggetto di riferimento unico per le Imprese assistendole in tutto il processo: 1) nell’analisi di pre-fattibilità iniziale per la verifica dell’esistenza delle condizioni richieste dalla normativa in vigore per accedere ad una o più agevolazioni edilizie, con la conseguente stima del risparmio fiscale potenziale; 2) nella richiesta di affidamenti bancari per soddisfare le esigenze finanziarie del cantiere e nella richiesta a Istituti Bancari o a Poste Italiane di plafond per l’acquisto del credito originato dalla sconto in fattura; 3) nella predisposizione della contrattualistica con i Committenti e le imprese sub-appaltatrici; 4) nella gestione dello sconto in fattura (modalità tecniche e fatturazione); 5) nell’assistenza al caricamento di tutta la documentazione sull’eventuale piattaforma dell’Istituto Bancario e nella pratica di cessione del credito successiva allo sconto in fattura, nonché al rilascio del visto di conformità.

L’assistenza alle imprese viene fornita da NK e dai suoi Partner, tra cui CONSILIUM SRL e legali specializzati nella contrattualistica degli appalti.

Chi fosse interessato ai nostri servizi può fin da ora contattare il Dott. Nicolò Marini, responsabile del TEAM SUPERBONUS, all’indirizzo mail info@n-k.it, oppure telefonicamente allo 030.983333.

La pianificazione della strategia aziendale

Pianificare per avere successo

La pianificazione della strategia aziendale strutturata in modo strategico è uno dei segreti del successo. A riprova di quest’affermazione si pongono le statistiche di mercato. Il 50% delle imprese fallisce entro i primi cinque anni di vita. Di questi fallimenti aziendali, la metà è dovuta alla mancanza di progettualità.

Ciò significa che, all’interno di ognuna di quelle aziende che non hanno superato il quinto anno di attività, non si è pianificato. Oppure, non si è pianificato bene, con gli strumenti giusti e con la corretta mentalità imprenditoriale. Per questo, in CONSILIUM formiamo gli imprenditori e i manager ad adottare un approccio strategico. Tale approccio, in ogni fase di sviluppo dell’azienda, dovrebbe sempre tenere conto della pianificazione, della programmazione e della strategia di crescita dell’impresa.

Ovviamente, il successo di un progetto imprenditoriale non si deve unicamente alla fase di pianificazione. Se così fosse, il percorso delle aziende sarebbe molto più semplice. Come già si accennava introducendo lo strumento aziendale del Budget, non esistono “bacchette magiche”. Il bravo imprenditore e il manager competente sanno che nel mondo reale il successo è dettato da un insieme di più fattori. Una corretta pianificazione della strategia aziendale rientra a pieno titolo tra questi.

La strategia di gestione

La pianificazione aziendale è una fase fondamentale del processo di gestione d’impresa. La strategia che questa pone in essere va infatti a dominare lo sviluppo dell’intero progetto e la sua buona riuscita. Cerchiamo allora di comprendere meglio a cosa ci si riferisce quando si parla di “pianificazione”.

Durante le consulenze aziendali CONSILIUM, gli imprenditori e i responsabili delle diverse aree di gestione e produzione chiedono chiarezza. La nostra volontà di tradurre la consulenza in definizioni e passaggi facilmente assimilabili deriva da questa necessità pratica e dalla nostra esperienza nel mondo delle imprese italiane.

La pianificazione aziendale è il sistema attraverso il quale l’azienda definisce dove vuole arrivare. L’impresa si pone quindi degli obiettivi chiari e pianifica come intende raggiungerli. Prima di mettersi in moto e di cominciare il lavoro, il manager di un’azienda di successo deve stabilire come si prefigge di percorrere la strada che gli sta davanti e studiarne attentamente il tragitto.

Da spettatori a protagonisti SMART

Prima di affrontare i diversi step che danno forma alla pianificazione aziendale, è bene però abbracciare un cambio di prospettiva. Pianificare, programmare, controllare sono parole-chiave nella strategia di un’azienda. A patto che le si intenda nel modo corretto. Pianificare non significa semplicemente immaginare come sarà il futuro. Pensare a cosa potrebbe accadere o a dove si desidera andare è importante, ma non basta per avere successo.

Qui si parla piuttosto di sviluppare la volontà di manovrare l’evoluzione della propria azienda. Significa cioè “sfruttare” i fenomeni esterni a proprio vantaggio. Prima di creare una strategia, è fondamentale che l’imprenditore decida se restare semplice spettatore o se diventare protagonista dell’evoluzione dell’impresa che sta creando.

Per attivare questo cambiamento di mentalità, è bene ricordarsi di “sognare con i piedi ben piantati a terra”. Affrontando il tema della pianificazione aziendale, è determinante concentrarsi sugli obiettivi. E tali obiettivi devono, sempre e comunque, essere SMART:

- Specific – specifici;

- Measurable – misurabili;

- Achievable – raggiungibili;

- Realistic – realistici;

- Time-bound – legati a delle tempistiche ben definite.

Le fasi della pianificazione aziendale

Partiamo con il passare in rassegna una pianificazione strategica dall’orizzonte temporale medio-lungo (3-5 anni).

- Lo strumento utilizzato per la definizione della pianificazione è il Piano Strategico. Questo documento riassume gli obiettivi e le azioni necessarie per perseguirli.

- Alla fase di pianificazione segue quella di programmazione. Si passa quindi all’azione, programmando gli step per raggiungere gli obiettivi a breve termine. Lo strumento principale della fase di programmazione è proprio il Budget.

- Il controllo di gestione è il processo operativo volto a guidare le azioni dell’azienda verso gli obiettivi prestabiliti in sede di pianificazione e programmazione. Il controllo si basa su indicatori e indici, grazie ai quali permette di comunicare ai responsabili gli scostamenti tra obiettivi pianificati e risultati raggiunti.

Per chiudere il cerchio sulla pianificazione aziendale, desideriamo ripartire dall’inizio. Da quella conditio sine qua non che permette ad una strategia d’impresa d’avere successo: la lettura e la comprensione del contesto. È infatti indispensabile disporre di informazioni corrette per raggiungere il tanto ambito “vantaggio competitivo”. A questo fine, l’imprenditore può sfruttare un altro importante strumento: la ricerca di mercato.

Un’analisi chiara del contesto

Le ricerche di mercato permettono non solo di ottenere informazioni corrette ed aggiornate, ma soprattutto di classificarle in modo chiaro. Basandosi su dati qualitativi e quantitativi, si comprende meglio il funzionamento del proprio settore. Inoltre, l’osservazione attenta dell’andamento dei dati nel tempo permette di cogliere i volumi potenziali del mercato di riferimento. Un’analisi accurata del contesto in cui si lavora, rafforzata dall’adozione degli strumenti di pianificazione, aiuta a fare fronte al cambiamento. Come già anticipato parlando del Budget, l’imprevisto fa parte del mestiere; ciò che conta è saperlo affrontare nel modo corretto.

Dopo il lockdown, per la maggior parte degli imprenditori non è stato semplice riprendere in mano la propria azienda. Nel post Covid-19, gli imprenditori possono imparare a studiare le crisi per cogliere le diverse opportunità che queste ospitano. Ora come ora, il migliore investimento è dedicare del tempo ad analizzare il contesto e la situazione della propria azienda. Ecco allora che la pianificazione permette di gestire il cambiamento e di trarne vantaggio.

Riassumendo, un’efficace pianificazione aziendale permette di:

- Definire obiettivi SMART;

- Identificare in modo chiaro il percorso;

- Individuare a priori le risorse necessarie (ed eventualmente ricercarle);

- Gestire efficacemente gli stakeholder (anticipando eventuali incidenti);

- Programmare azioni e controllare il raggiungimento degli obiettivi;

- Condividere le linee-guida con i propri collaboratori (per coinvolgerli e responsabilizzarli).

Per approfondimenti e consulenze sulla pianificazione aziendale: amministrazione@consilium-srl.it

Il Budget, lo strumento per gestire il rischio

Affrontare l’imprevedibilità

Il rischio e l’imprevedibilità sono delle costanti per chi si occupa di budget e gestione d’impresa. L’imprenditore lo sa bene: viviamo in un mondo dominato dall’incertezza e dai cambiamenti repentini. Per questo, è fondamentale imparare a gestire bene anche l’imprevedibilità.

In CONSILIUM crediamo nello sviluppo della capacità di ridurre l’imprevedibilità.

È un principio al quale teniamo molto, perché ha applicazioni pratiche sugli affari e anche sulla nostra vita. L’imprevedibilità è insita nel concetto stesso di fare business; si tratta quasi di due facce della stessa medaglia. Quindi prima di tutto l’imprenditore deve imparare ad accettarla, per puntare ad una gestione saggia e previdente.

Per avere successo nella gestione dell’imprevedibilità, è importante avvalersi dei giusti strumenti. Questi sono i nostri alleati al momento di prendere decisioni. Rappresentano la bussola per tenere saldo il timone durante la navigazione in acque turbolente.

Se anche a voi capita di sentirvi come dei capitani destinati ad affrontare le incognite della rotta, vi consigliamo di armarvi di visione. Anche nella tempesta più furiosa, tenete sempre sott’occhio lo strumento guida per eccellenza: il BUDGET.

Cos’è il budget?

Il budget è un documento dove vengono indicate le previsioni economiche e finanziarie di un’azienda, per conseguire un risultato in un determinato periodo di tempo. Specifichiamolo subito, dato che ci piace fare chiarezza nel mondo delle imprese: il budget non è una “bacchetta magica”. Esso non ha il potere di annullare la possibilità di dover far fronte all’incertezza. Il budget è, invece, un valido strumento per analizzare il mercato e le sue incognite.

È proprio partendo dall’analisi dei rischi, che l’imprenditore può ridurre notevolmente il loro impatto. Tramite lo strumento del budget, infatti, l’azienda è in grado di analizzare con cura i rischi operativi, arrivando a gestire il fattore d’imprevedibilità in modo chiaro e veloce. Il budget aziendale è uno strumento flessibile, composto da alcuni elementi-chiave nella gestione d’impresa. Tali elementi sono:

- Il budget operativo, che prende in esame i costi e i ricavi previsionali.

- Il budget degli investimenti, che prende in considerazione un periodo pluriennale.

- Il budget finanziario, che si concentra sulla stima dei flussi di cassa attesi in un dato periodo. In pratica, esso verifica la sostenibilità finanziaria dei programmi aziendali.

Il budget va quindi inteso come un vero processo di analisi dei possibili scenari futuri. Per redigerlo si parte dalla definizione degli obiettivi, stimando costi e ricavi, modulando l’impiego delle risorse. È quindi un programma di azione costruito in modo razionale, che presuppone la collaborazione di ogni area dell’azienda. Si tratta di scambiarsi informazioni in modo proficuo per tracciare insieme la rotta.

Non c’è budget senza strategia

Stendere il budget presuppone di conoscere la strategia dell’azienda. Il budget è infatti uno dei principali strumenti di pianificazione, programmazione e controllo. Va proprio immaginato come una road map da seguire in maniera puntuale. Uno strumento razionale e al tempo stesso flessibile.

L’imprenditore o il manager che predispone il budget deve definire obiettivi raggiungibili, misurabili e realizzabili.

Tali obiettivi devono perciò essere commisurati alle risorse a disposizione (o a quelle recuperabili).

Per questo, la prima attività da svolgere è l’analisi dello stato attuale dell’azienda:

- Fotografare il punto di partenza.

- Definire gli obietti.

- Valutare la strategia creando diverse simulazioni sia a livello di costi, che di ricavi.

Ricapitolando: il budget è uno strumento di programmazione.

Esso ci permette di definire scenari futuri, prevedendo i rischi e le conseguenze in maniera analitica.

Ci consente di preparare il management ad ogni evenienza, talvolta risolvendo il problema ancora prima che questo si verifichi. L’individuazione dei rischi fornisce importanti informazioni.

Chi si occupa di gestione viene così a conoscenza di tutti quei controlli necessari per monitorare la situazione. Ad esempio: grazie ad un’accurata previsione si ricercano per tempo le risorse finanziarie e se ne definisce la corretta allocazione. Un notevole vantaggio competitivo!

Il controllo di gestione

Il budget è anche un importante strumento di controllo di gestione.

Predisporre il budget entro la fine dell’esercizio in corso permette di monitorare (fin dal primo mese dell’esercizio pianificato) l’analisi degli scostamenti tra i dati previsionali e quelli a consuntivo. In caso vengano rilevati scostamenti importanti, si dovranno analizzare in profondità le singole voci. Così facendo, sarà possibile determinarne le cause ed attuare azioni correttive. Sembra banale dirlo, ma va sottolineato: il budget può essere revisionato nel corso dell’esercizio, sulla base dei risultati effettivamente conseguiti.

Riassumendo, redigere il budget aziendale comporta chiari vantaggi:

- Fare una chiara fotografia della situazione aziendale attuale.

- Analizzare ogni singola voce di costo e ricavo di entrata e uscita e simularne l’evoluzione futura.

- Definire obbiettivi realistici, raggiungibili e misurabili.

- Responsabilizzare e stimolare ogni reparto aziendale.

- Sviluppare un dialogo ed un confronto nelle diverse aree aziendali.

- Elevare la cultura aziendale.

- Definire una strada univoca che rifletta la strategia aziendale.

Per approfondire insieme il tema del budget aziendale: