Si avvicina la chiusura dell’esercizio e si propone per gli imprenditori l’occasione di valutare la convenienza di eventuali investimenti da sostenere entro il 31/12. Soprattutto quest’anno è di fondamentale importanza essere a conoscenza delle norme agevolative in vigore, considerando che il Legislatore ha definito degli interventi di ampio respiro, che si estendono anche agli anni a venire, ma con vantaggi man mano decrescenti. Le imprese attualmente hanno infatti la possibilità di conoscere anticipatamente il risparmio di imposta correlato agli investimenti in beni strumentali con un orizzonte temporale di medio-lungo termine.

In particolare la Finanziaria 2022, ad oggi ancora in bozza e in via di approvazione, prorogherà ilcredito d’imposta per l’acquisizione di beni strumentali nuovi, materiali ed immateriali, di tipo “INDUSTRIA 4.0”, destinati a strutture produttive ubicate nel territorio dello Stato. Si tratta, dunque, di un’estensione temporale delle norme già note, contenute nei commi da 1051 a 1063, articolo 1, della Legge 178/2020, con nuovi coefficienti differenziati per ciascuna delle annualità per le quali l’agevolazione verrà estesa.

Il Legislatore interviene nell’ottica di supportare e incentivare gli investimenti in beni strumentali, prediligendo quelli funzionali alla trasformazione tecnologica e digitale dei processi produttivi, continuando a stimolare e sostenere la spesa privata in ricerca, sviluppo e innovazione tecnologica.

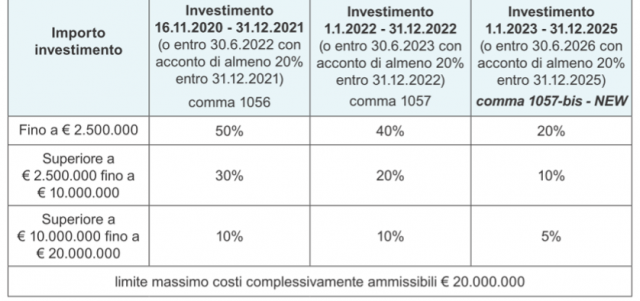

Il credito d’imposta riconosciuto ed oggetto di proroga è quello spettante con riferimento ai beni materiali nuovi “Industria 4.0”. La misura del credito è pari al 50% qualora l’investimento sia effettuato entro il 31 dicembre 2021 (o entro il 30 giugno 2022 con acconto di almeno 20% entro 31 dicembre 2021). Successivamente, qualora l’investimento sia effettuato dal 1 gennaio 2022 e entro il 31 dicembre 2022 (o entro 30 giugno 2023 con acconto di almeno 20% entro 31 dicembre 2022), il credito passerà al 40%. Per gli investimenti effettuati invece tra il 1° gennaio 2023 e 31 dicembre 2025 (o entro 30 giugno 2026 con acconto di almeno 20% entro 31 dicembre 2025) il credito sarà pari al 20% del costo sostenuto.

In precedenza, il termine ultimo per l’effettuazione degli investimenti era il 31.12.2022. Attenzione però che la percentuale del credito di imposta riconosciuto decresce in base al periodo di effettuazione dell’investimento.

Di seguito si riepiloga la misura del credito spettante, in base al momento di effettuazione dell’investimento e in base alla spesa sostenuta:

CREDITO DI IMPOSTA BENI MATERIALI INDUSTRIA 4.0

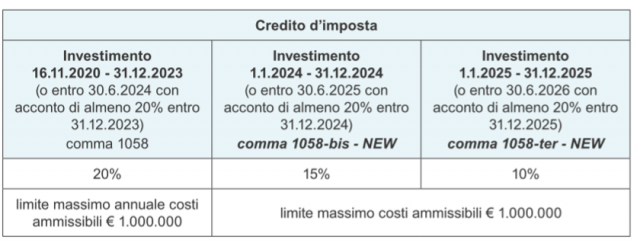

Anche relativamente ai beni immateriali nuovi “Industria 4.0”, oltre alla proroga dei termini, è stata prevista una modulazione decrescente della relativa misura a seconda del periodo di effettuazione dell’investimento.

La misura del credito è pari al 20% qualora l’investimento sia effettuato entro il 31 dicembre 2023 (o entro 30 giugno 2024 con acconto di almeno 20% entro 31 dicembre 2023). Successivamente l’importo del credito riconosciuto per i beni immateriali passerà al 15%, nel limite massimo di costo ammissibile fino a €1.000.000, qualora l’investimento sia effettuato tra il 1° gennaio 2024 e 31 dicembre 2024 (o entro 30 giugno 2025 con acconto di almeno 20% entro 31 dicembre 2024), oppure pari al 10% di credito, sempre nel limite massimo di costo ammissibile fino a €1.000.000, qualora l’investimento sia effettuato tra il 1° gennaio 2025 e 31 dicembre 2025 (o entro 30 giugno 2026 con acconto di almeno 20% entro 31 dicembre 2025).Anche per questa agevolazione, in precedenza, il termine ultimo per l’effettuazione degli investimenti era il 31.12.2022.

CREDITO DI IMPOSTA BENI IMMATERIALI INDUSTRIA 4.0

Per quanto concerne l’utilizzo del credito e la documentazione obbligatoria che deve essere predisposta restano valide le disposizioni di quanto già disciplinato dalla Legge 232/2016 (Finanziaria 2017).

Si rammenta semplicemente che per gli investimenti in esame è altresì richiesta una specifica comunicazione al MISE utilizzando l’apposito modello.

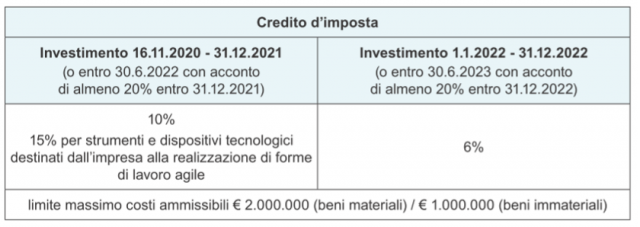

Infine, si segnala, purtroppo, il venir meno del credito d’imposta previsto per gli investimenti in beni strumentali “generici”, c.d. “beni non 4.0”, per i quali l’agevolazione si esaurisce entro il 31 dicembre 2022 (o 30 giugno 2023 con l’accettazione dell’ordine e contestuale acconto del 20% entro il 31 dicembre 2022).

CREDITO DI IMPOSTA BENI MATERIALI E IMMATERIALI “GENERICI”

Suggeriamo quindi di valutare attentamente le opportunità offerte dalle misure agevolative appena descritte, perché potrebbe essere veramente conveniente decidere di non rimandare investimenti che prima o poi sarebbero comunque da affrontare per sostenere e favorire la crescita aziendale.